テクノロジーの発展とともに、企業のデジタル化・ペーパーレス化が進められる中、2022年1月、「電子帳簿保存法」(以下、「電帳法」)改正に伴い、国税関係帳簿書類の保存方法を見直す必要があることをご存じですか?

今月のテーマ:脱ハンコ・脱紙文化

効率化やテレワーク推進に向け、押印不要の電子契約やペーパーレスが加速している。

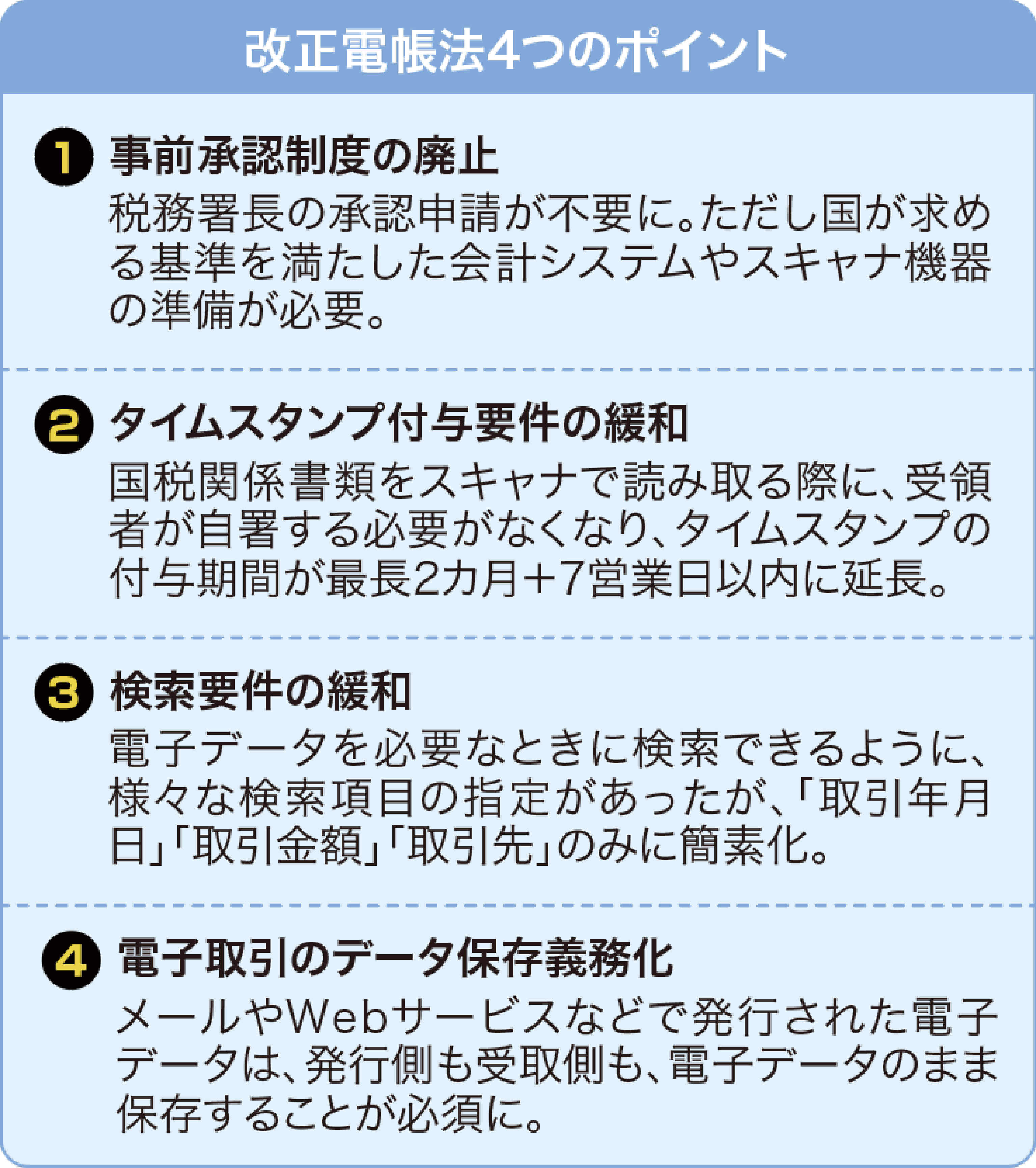

電帳法は、紙での保存が原則の会計帳簿や請求書などの国税関係帳簿書類について、要件を満たすことでデータ保存を認める法律です。来年1月からは、税務署による事前承認制度の廃止やタイムスタンプ要件の緩和、検索要件の緩和など、帳簿書類の電子データ保存の利便性が大きく向上します。ここで知っておくべきポイントは、メールやWebサービスで発行された請求書などは、発行側も受取側もそのまま電子保存しなければならないということ。

電帳法は、紙での保存が原則の会計帳簿や請求書などの国税関係帳簿書類について、要件を満たすことでデータ保存を認める法律です。来年1月からは、税務署による事前承認制度の廃止やタイムスタンプ要件の緩和、検索要件の緩和など、帳簿書類の電子データ保存の利便性が大きく向上します。ここで知っておくべきポイントは、メールやWebサービスで発行された請求書などは、発行側も受取側もそのまま電子保存しなければならないということ。

日本では、紙やPDFなど形式を混在して受け取る場合が多く、データを印刷し、紙の請求書などと共に物理的に一元管理することが一般的でした。これが、来年の1月からは認められなくなります。

また、請求書などの電子保存にあたっては、「オリジナルの電子データ」を真実性と可視性が確保された「一定の保存要件」を満たした上で電子保存しなければなりません。

真実性・可視性の確保必須

一般的に、保存要件を満たすには、タイムスタンプや電帳法対応のクラウドサービスを利用しますが、弊社では新たにシステムを導入せず、すでに利用している文書管理機能を備えた顧客管理システムで保管できるよう、事務処理規定を定めました。

改ざん防止策や責任の所在の明確化について規定した上で、アクセス制限をかけた共有フォルダに一旦請求書などを集め、システムに吸い上げて一元管理。必要なときに検索できるよう「取引年月日」「取引金額」「取引先」を指定するなど、真実性・可視性を確保しました。

近年、自社の次なる成長に繋げようと、社内に分散されたデータの集約・分析への関心が高まっています。弊社でもシステム連携・一元化の動きが進んでおり、今回もすでに利用しているシステムに情報を集約させるように、運用を考えました。

さらなる電子化推進のため要件緩和が進んでいますが、法的要件を満たしているか専門家に相談しながら運用しましょう。

サンロフト社員より

社会全体におけるDXの推進が求められる中、電子契約に関する様々な規制の緩和が加速しています。サンロフトでは、今回の電帳法対応による請求書などの保管方法の見直しをはじめ、脱印鑑やペーパーレスなど、バックオフィス業務のデジタル化の取り組みを進めています。対応にあたっては業務を効率化できるようフローを整理していく必要がありますが、税務調査にも関わることなので、専門家に監修してもらいながら、自社にあった運用をしていきましょう。

社会全体におけるDXの推進が求められる中、電子契約に関する様々な規制の緩和が加速しています。サンロフトでは、今回の電帳法対応による請求書などの保管方法の見直しをはじめ、脱印鑑やペーパーレスなど、バックオフィス業務のデジタル化の取り組みを進めています。対応にあたっては業務を効率化できるようフローを整理していく必要がありますが、税務調査にも関わることなので、専門家に監修してもらいながら、自社にあった運用をしていきましょう。

総務・経理部 大橋 恵子